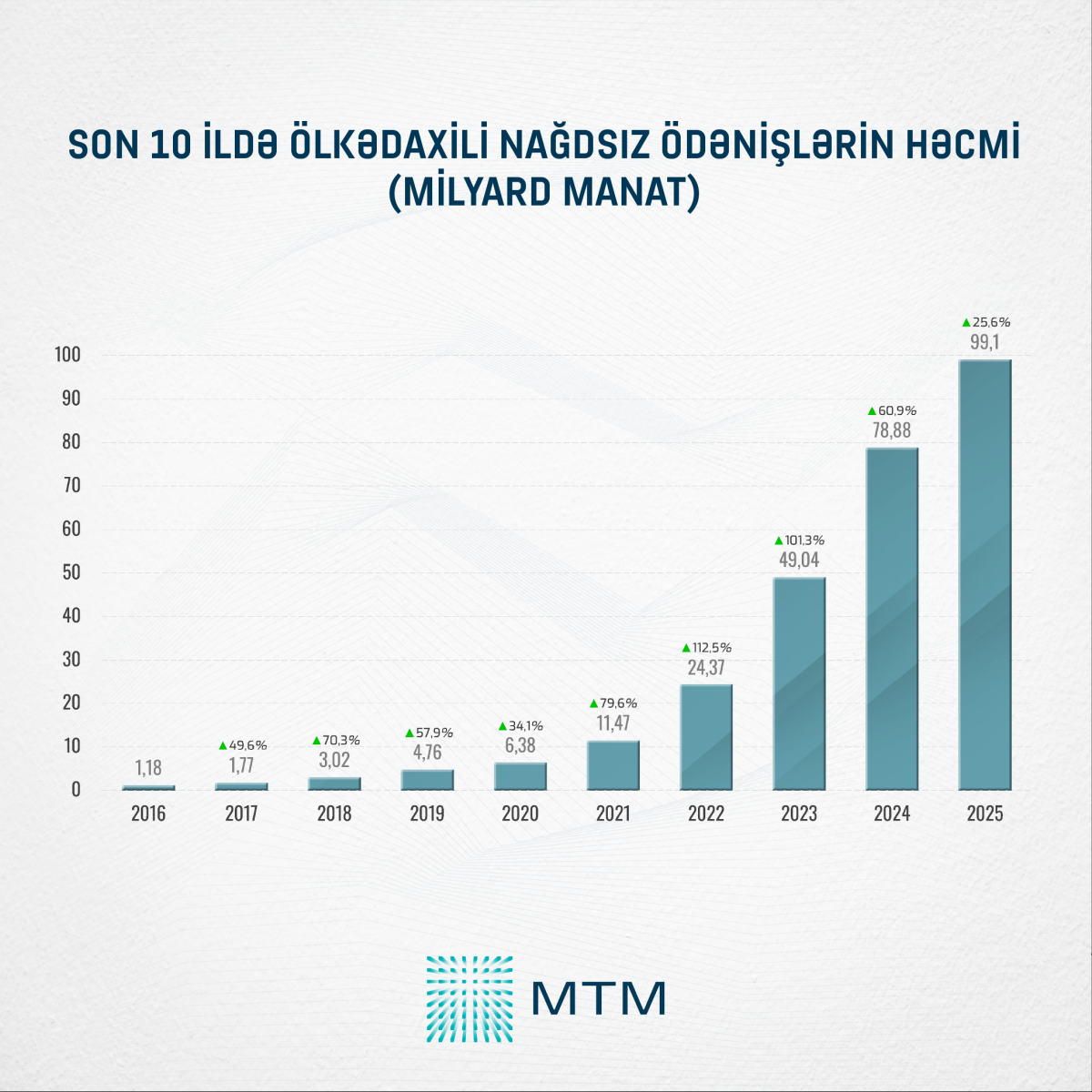

Media Təhlil Mərkəzinin (MTM) Azərbaycan Mərkəzi Bankının açıqladığı rəsmi statistik göstəricilər əsasında apardığı təhlilə görə, 2025-ci ildə ölkə daxilində nağdsız ödənişlərin həcmi 99,1 milyard manat təşkil edib. Bu göstərici 2024-cü illə müqayisədə 25,6 faiz və ya 20,22 milyard manat artım deməkdir.

Qeyd edək ki, 2024-cü ildə ölkədaxili nağdsız ödənişlərin həcmi 78,88 milyard manat olub. Həmin il 2023-cü illə müqayisədə 60,9 faiz və ya 29,84 milyard manatlıq artım qeydə alınıb.

Ümumilikdə, son 10 ilin dinamikasına nəzər saldıqda, Azərbaycanda nağdsız ödənişlərin həcminin ardıcıl və davamlı artım tendensiyası nümayiş etdirdiyini demək mümkündür. Belə ki, 2016-cı illə 2025-ci il arasında ölkədaxili nağdsız ödənişlərin ümumi həcmi 97,92 milyard manat artıb. Bu göstəricilər ölkədə rəqəmsal maliyyə alətlərinin genişlənməsi, nağdsız ödəniş vərdişlərinin möhkəmlənməsi və maliyyə infrastrukturunun inkişafı baxımından mühüm tendensiyanı əks etdirir.

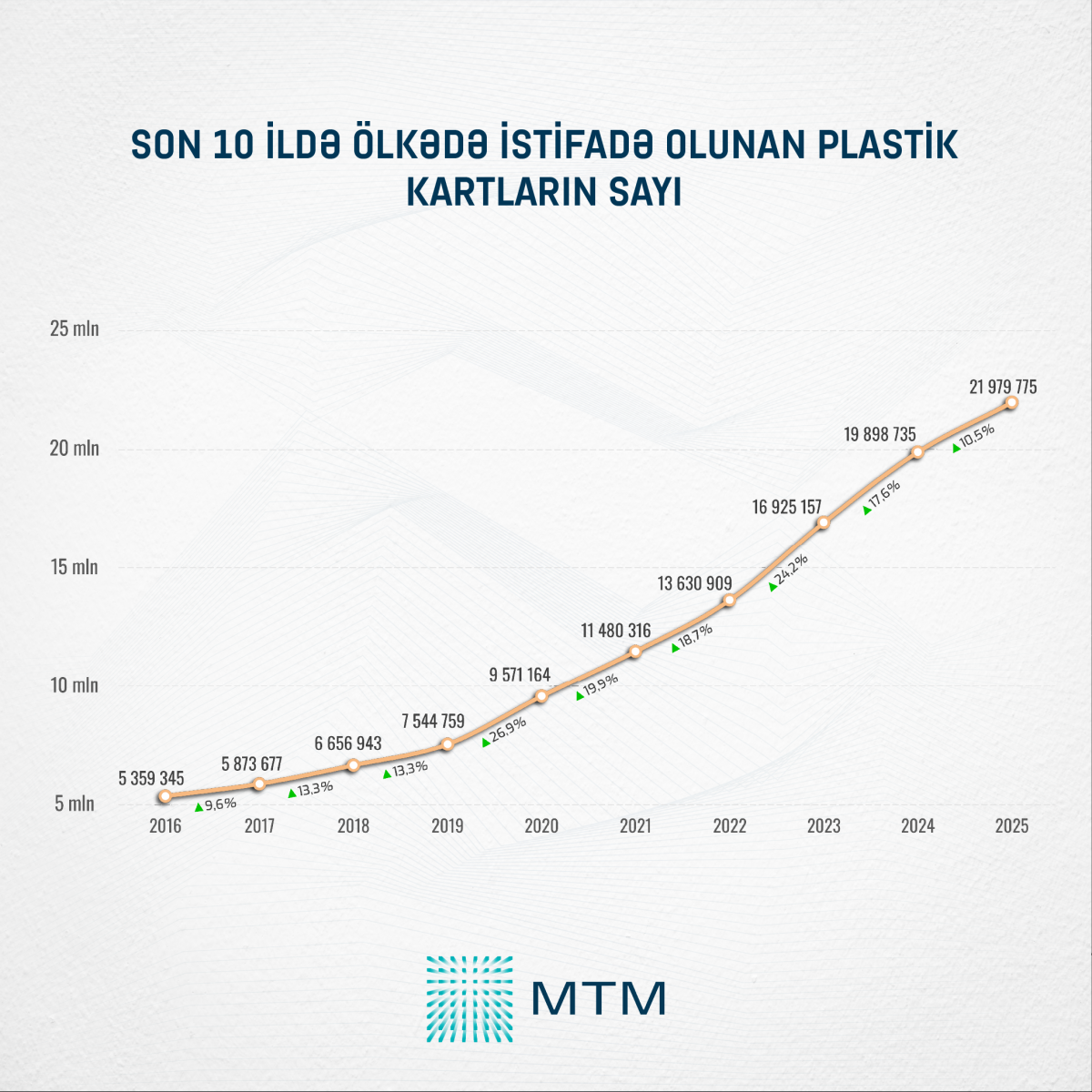

2025-ci ilin sonuna olan rəsmi göstəricilərə əsasən, Azərbaycanda dövriyyədə olan plastik kartların sayı 21 milyon 979 min 775 ədədə çatıb. Bu göstərici 2024-cü illə müqayisədə 2 milyon 81 min 40 ədəd və ya 10,5 faiz artım deməkdir.

Qeyd edək ki, 2024-cü ildə plastik kartların sayı əvvəlki illə müqayisədə 2 milyon 973 min 578 ədəd və ya 17,6 faiz artmışdı.

Artım dinamikası baxımından ən yüksək göstərici isə 2023-cü ildə qeydə alınıb. Belə ki, 2022-ci illə müqayisədə 2023-cü ildə plastik kartların sayı 3 milyon 294 min 248 ədəd və ya 24,2 faiz artıb.

Ümumilikdə uzunmüddətli dinamika göstərir ki, ölkədə plastik kartlardan istifadə kəskin və davamlı yüksəliş mərhələsindədir. Belə ki, 2016-cı ildə 5 milyon 359 min 345 ədəd olan plastik kartların sayı 2025-ci ilin sonunadək 16 milyon 620 min 430 ədəd - demək olar ki, dörd dəfəyə yaxın artıb. Bu artım nağdsız ödənişlərin genişlənməsi, rəqəmsal bankçılığın inkişafı və əhalinin maliyyə xidmətlərinə çıxış imkanlarının artması ilə birbaşa bağlıdır.

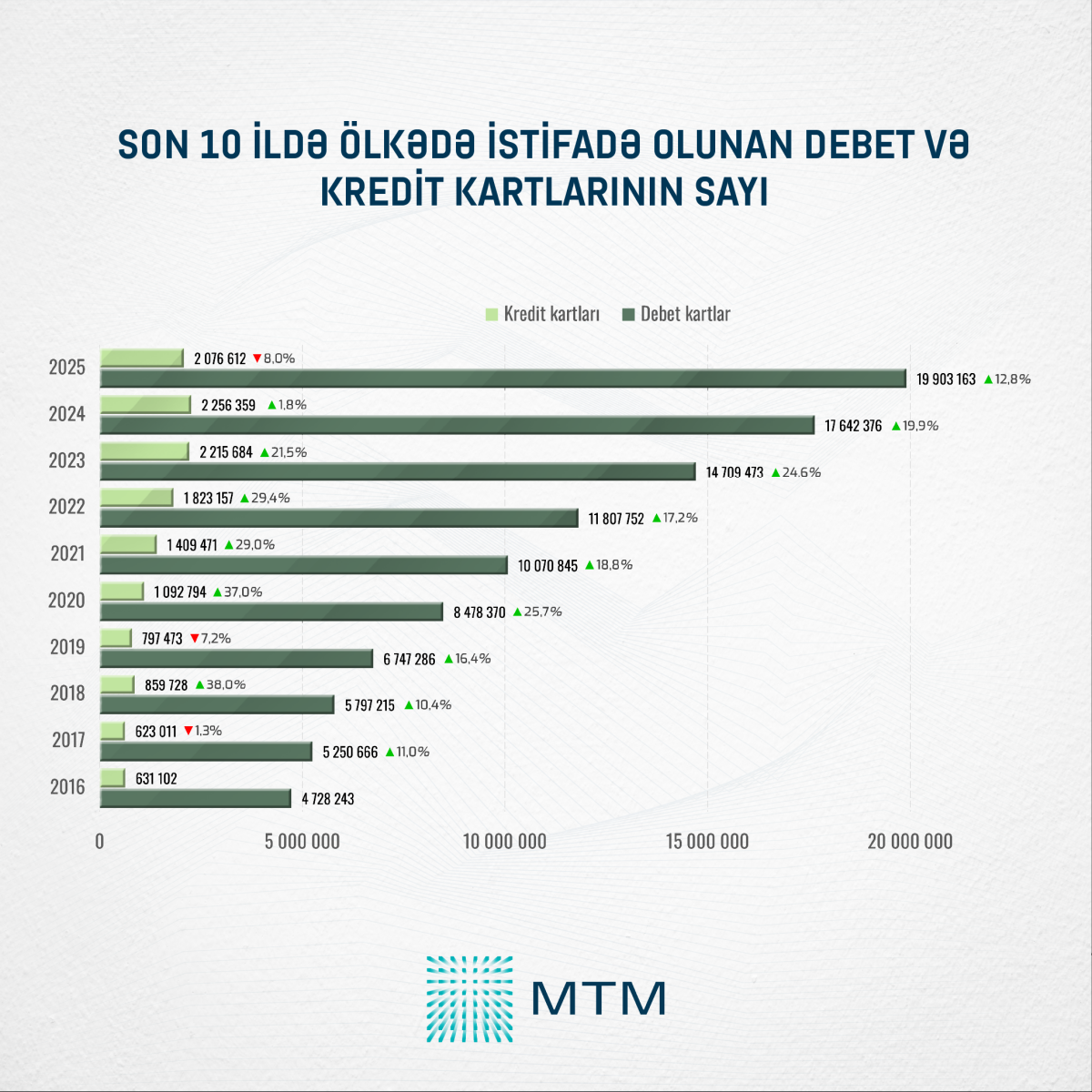

Qeyd edildiyi kimi, 2025-ci ilin sonuna ölkə üzrə istifadədə olan plastik kartların ümumi sayı 21 milyon 979 min 775 ədəd təşkil edib. Bu kartların 19 milyon 903 min 163 ədədi debet, 2 milyon 76 min 612 ədədi isə kredit kartları olub.

Təhlillər göstərir ki, debet kartların sayı artım tendensiyasını qorumaqda davam edir. Belə ki, 2025-ci ildə debet kartların sayı 2024-cü illə müqayisədə 12,8 faiz və ya 2 milyon 260 min 787 ədəd artıb. Bu dinamika son 10 il ərzində debet kartlar üzrə fasiləsiz yüksəlişin müşahidə olunduğunu deməyə əsas verir.

Kredit kartları üzrə isə fərqli mənzərə ortaya çıxır. 2025-ci ildə kredit kartlarının sayı 8 faiz və ya 179 min 747 ədəd azalaraq geriləmə nümayiş etdirib. Ümumilikdə son on ilin göstəriciləri kredit kartları bazarında dalğavari dinamikanın mövcud olduğunu göstərir. Belə ki, bəzi illərdə artım qeydə alınsa da, 2017, 2019 və 2025-ci illərdə kredit kartlarının sayında azalma müşahidə olunub.

Bu tendensiya əhalinin əsasən debet kartlar vasitəsilə gündəlik nağdsız ödənişlərə üstünlük verməsi, kredit alətlərinə isə daha ehtiyatlı yanaşması ilə izah edilə bilər.

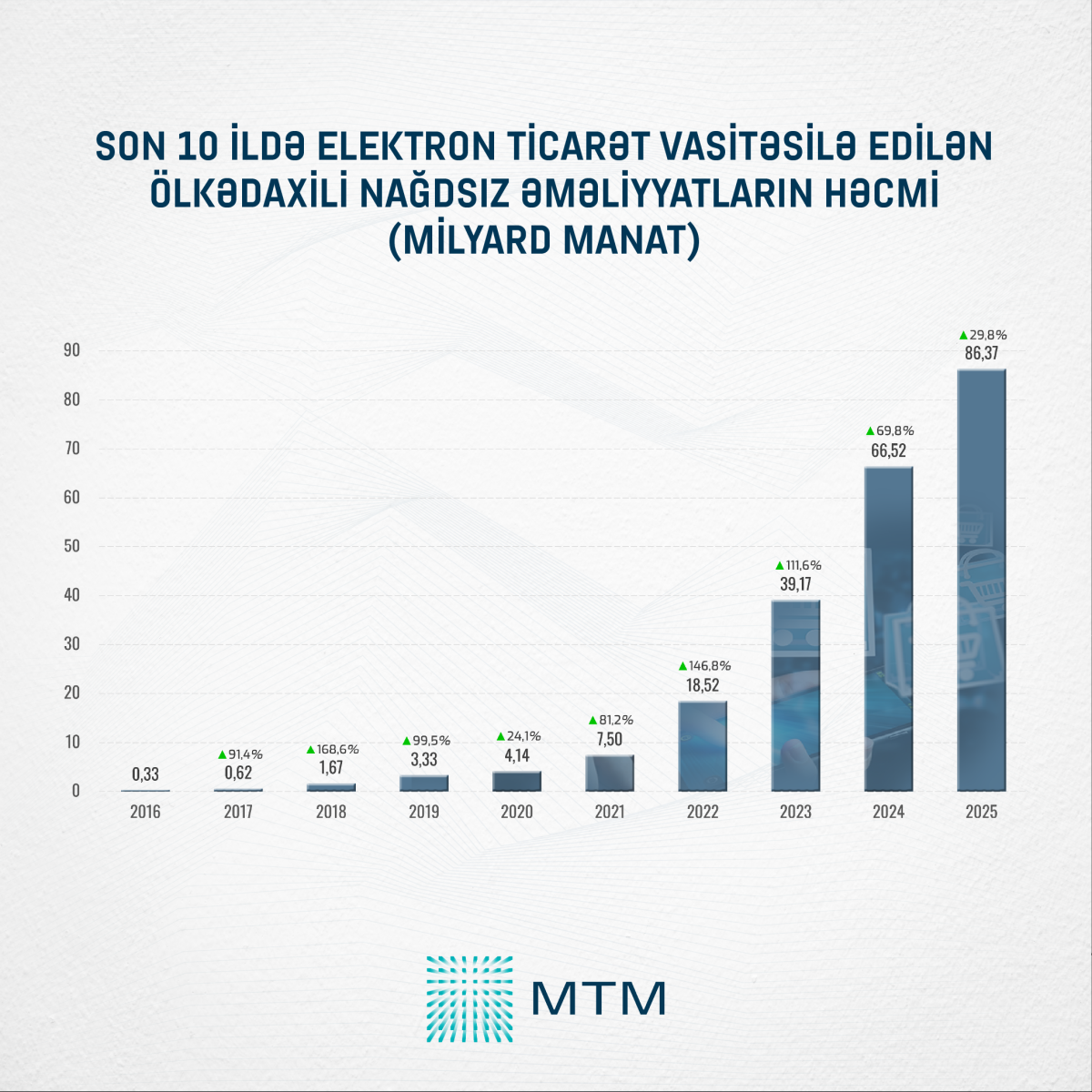

Son illərdə Azərbaycanda ölkədaxili nağdsız ödənişlərin strukturunda elektron ticarət vasitəsilə həyata keçirilən ödənişlər xüsusi çəkisi ilə diqqət çəkir. Aparılan təhlillər göstərir ki, bu kateqoriya üzrə artım son 10 il ərzində fasiləsiz xarakter daşıyır. Belə ki, 2025-ci ildə ölkə üzrə nağdsız ödənişlərin ümumi həcmi 99,1 milyard manat təşkil etdiyi halda, bunun 86,37 milyard manatı, yəni 87,2 faizi məhz elektron ticarət kanalları üzərindən həyata keçirilən ödənişlərin payına düşüb. Bu göstərici 2024-cü illə müqayisədə 29,8 faiz və ya 19,85 milyard manat artım deməkdir.

Maraqlıdır ki, 2018-ci ilədək nağdsız ödənişlərdə əsas pay POS-terminallar vasitəsilə edilən əməliyyatlara məxsus idi. Lakin son 8 il ərzində bu tendensiya dəyişib və elektron ticarət üzərindən aparılan ödənişlər üstün mövqeyə keçib. Bu dinamika ölkədə rəqəmsal ticarətin genişlənməsi, onlayn xidmətlərə tələbatın artması, eləcə də nağdsız ödəniş infrastrukturunun sürətli inkişafı ilə bağlı əsaslı struktur dəyişikliklərini əks etdirir.