6 ayda büdcə gəlirləri proqnozu 106 faiz yerinə yetirilib

Azərbaycanda vergi sisteminin təkmilləşdirilməsi istiqamətində müasir dövrün çağırışlarına uyğun aparılan məqsədyönlü islahatlar müsbət nəticələrlə diqqət çəkir. Rəqəmsallaşma, hüquqi bazanın təkmilləşdirilməsi, vergi ödəyicilərinin fəaliyyətinə həssaslıqla yanaşılması və insan kapitalının inkişafının diqqətdə saxlanılması ölkəmizin iqtisadi inkişafına, sahibkarlıq mühitinin sağlamlaşdırılmasına və dövlət büdcəsinin dayanıqlığının gerçəkləşdirilməsinə mühüm töhfə verir. Bu, bir daha göstərir ki, Azərbaycan dövləti vergi siyasətinə iqtisadi inkişafın və sosial rifahın önəmli dayağı kimi yanaşır.

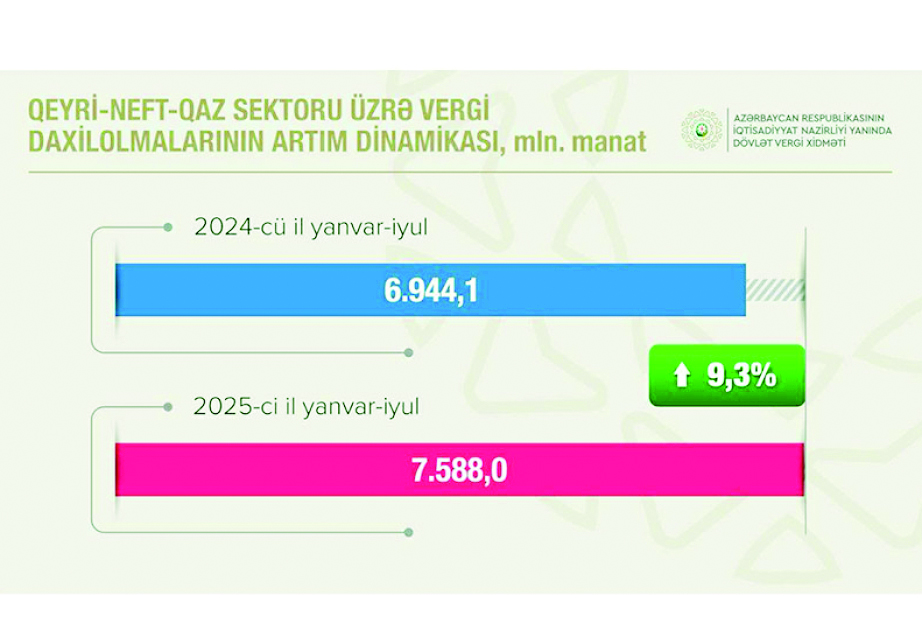

Bütün bunların nəticəsidir ki, 2025-ci ilin yanvar – iyul aylarında İqtisadiyyat Nazirliyi yanında Dövlət Vergi Xidmətinin xəttilə dövlət büdcəsinə 10 milyard 558,4 milyon manatdan çox vergi daxil olub, proqnoza 106 faiz (2024-cü ilin müvafiq dövrü ilə müqayisədə 285,6 milyon manat və ya 2,8 faiz çox) əməl edilib. Qeyri-neft-qaz sektorunda daxilolmalar 7 milyard 588 milyon manatdan çox olub, proqnoz 103,4 faiz (keçən ilin eyni dövrünə nisbətən 643,9 milyon manat və ya 9,3 faiz çox) icra edilib. Ödənilən vergilərin 71,9 faizi qeyri-neft-qaz sektoruna, 28,1 faizi isə neft-qaz sektoruna aid olub.

Bundan başqa, 2025-ci ilin yanvar-iyul aylarında muzdlu işçi sayının və əməkhaqqı fondunun “ağarması” nəticəsində məcburi dövlət sosial sığorta haqları üzrə daxilolmalar 3 milyard 699,7 milyon manatdan (əvvəlki ilin müvafiq dövrü ilə müqayisədə 12,4 faiz və ya 409,4 milyon manatdan artıq) çox olub. Qeyri-büdcə təşkilatları üzrə daxilolmalar isə 2024-cü illə müqayisədə 13,6 faiz artıb və 2 milyard 446,3 milyon manatdan çox təşkil edib.

Dövlət Vergi Xidmətinin məlumatında daha sonra bildirilir ki, işsizlikdən sığorta haqları üzrə daxilolmalar 2024-cü ilin müvafiq dövrü ilə müqayisədə 10,7 faiz artaraq 130,8 milyon manat olub, qeyri-büdcə təşkilatları üzrə daxilolmalar 12,2 faiz artıb və 98,9 milyon manat təşkil edib. İcbari tibbi sığorta haqları üzrə daxilolmalar isə ötən ilin eyni dövrünə nisbətən 10,8 faiz artıb və 641,1 milyon manatdan çox olub. Qeyri-büdcə təşkilatları üzrə daxilolmalar 10,5 faiz artaraq 449,3 milyon manat təşkil edib.

Bütün bunlar deməyə əsas verir ki, son illərdə Azərbaycanda həyata keçirilən iqtisadi islahatlar çərçivəsində vergi sisteminin modernləşdirilməsi və onun səmərəliliyinin artırılması istiqamətində mühüm addımlar atılıb. Vergi siyasətində şəffaflığın təmin olunması, sahibkarlıq fəaliyyətinin dəstəklənməsi və dövlətin maliyyə dayanıqlığının gücləndirilməsi məqsədilə gerçəklədirilən təşəbbüslər ölkəmizin iqtisadi idarəetmə sistemində keyfiyyətcə yeni mərhələyə keçidi şərtləndirib.

Vergi inzibatçılığı sahəsində tətbiq edilən innovativ mexanizmlər isə bu sahədə çevikliyin və səmərəliliyin artırılmasına zəmin yaradıb. Xüsusilə son illərdə elektron vergi idarəçiliyi sisteminin təkmilləşdirilməsi, vergi ödəyiciləri ilə münasibətlərdə şəffaflığın artırılması və insan amilinin təsirinin minimuma endirilməsi məqsədilə rəqəmsal texnologiyaların tətbiqinə başlanılıb. Vergi orqanları ilə vətəndaşlar arasında əlaqələrin elektron müstəviyə keçirməsi ilə inzibatçılığın çevikliyi və obyektivliyi yüksəlib, bu isə, öz növbəsində, vergi yığımında artımla nəticələnib.

Elektron qaimə-faktura, elektron vergi hesabatları, e-kassa sistemləri və digər rəqəmsal həllər artıq geniş istifadə olunur. Bu texnoloji vasitələr sayəsində vergi uçotu dəqiq aparılır, vergidən yayınma halları ciddi şəkildə azalır, dövlət büdcəsinə daxilolmalar isə nəzərəçarpacaq dərəcədə yüksəlir. Eyni zamanda, rəqəmsallaşmanın tətbiqi ilə vergi ödəyicilərinin işi də asanlaşır, inzibati yük azalır və əməliyyatların operativliyi təmin edilir.

Azərbaycanda vergi sahəsində həyata keçirilən islahatların mühüm istiqamətlərindən biri də qanunvericilik bazasının təkmilləşdirilməsidir. Xüsusən də Vergi Məcəlləsinə edilən son dəyişikliklər vergi ödəyicilərinin hüquqlarının daha dolğun qorunmasını və onların maraqlarına uyğun çevik vergi mexanizmlərinin formalaşmasını gerçəkləşdirir. Məsələn, sahibkarlıq fəaliyyəti göstərməyən və ya müəyyən dövrlərdə vergi tutulması əməliyyatları həyata keçirməyən şəxslərə vergi hesabatı təqdim etmədiklərinə görə maliyyə sanksiyasının tətbiq edilməməsi ilə bağlı yeni qayda mühüm humanist yanaşmanın göstəricisidir. Bu addım bir tərəfdən vergi ödəyicilərinin cərimə yükünü azaldırsa, digər tərəfdən də onların dövlətə olan inamını və etimadını möhkəmləndirir.

Eyni zamanda, sadələşdirilmiş vergi sisteminin daha da təkmilləşdirilməsi, vergi güzəştlərinin və stimulların tətbiqi, xüsusilə kiçik və orta sahibkarlığın inkişafını hədəfləyən dəyişikliklər vergi siyasətində daim diqqətdə saxlanılır. Bununla yanaşı, vergi sistemində səmərəliliyin artırılması da təkcə texnologiya və qanunvericiliklə məhdudlaşmır. Bu sahədə insan kapitalının inkişafı və idarəetmə strukturlarında institusional islahatlar paralel şəkildə həyata keçirilir.

Bundan əlavə, vergi sistemində vətəndaş məmnunluğunun artırılması məqsədilə “bir pəncərə” prinsipi üzrə xidmətlər, müasir çağrı mərkəzləri və rəqəmsal yardım platformaları fəaliyyət göstərir. Vergi ödəyicilərinin suallarının operativ cavablandırılması və onlara hüquqi dəstək verilməsi dövlət-vətəndaş münasibətlərinin yeni keyfiyyət mərhələsinə keçdiyinin bariz ifadəsidir.

Aparılan islahatlar nəticəsində ölkəmizdə vergi intizamı əhəmiyyətli dərəcədə yaxşılaşıb, könüllü vergi ödənişlərinin səviyyəsi yüksəlib. Xüsusilə qeyri-neft sektorunda vergi daxilolmalarının artması ölkə iqtisadiyyatının şaxələndirilməsi istiqamətində aparılan siyasətin səmərəliyini təsdiqləyir.

Hazırda vergi inzibatçılığının keyfiyyətinin artması şəraitində qarşıda duran fiskal öhdəliklər üzrə proqnozların icra edilməsi, vergiödəyicilərinə xidmətlərin çeşidinin və keyfiyyətinin artırılması, risk əsaslı nəzarət sisteminin genişləndirilməsi, ortamüddətli perspektiv üçün vergi siyasəti üzrə məqsədlərin həyata keçirilməsi əsas istiqamətlərdir. Beləliklə, vergi siyasətinin iqtisadiyyatın, o cümlədən sahibkarlığın inkişafında, böyüməsində və güclənməsində iştirakı artmaqda davam edir.