MÜSTƏQİL AUDİTORUN HESABATI

“Azəristiliktəchizat” ASC-nin səhmdarlarına və idarə heyətinə

Şərti rəy

Biz, “Abacus Audit and Consulting” MMC (Azərbaycan Respublikası Auditorlar Palatası tərəfindən 3 iyun 2022-ci il tarixli AT/185 saylı icazə verilib) “Azəristiliktəchizat” ASC-nin 2023-cü il dekabrın 31-nə konsolidə edilmiş maliyyə vəziyyəti haqqında hesabatdan və həmin tarixdə başa çatan il üzrə konsolidə edilmiş mənfəət və ya zərər, digər ümumi gəlir, konsolidə edilmiş kapitalda dəyişikliklər və konsolidə edilmiş pul vəsaitlərinin hərəkəti haqqında hesabatlardan, habelə mühüm mühasibat uçotu prinsiplərinin icmalı da daxil olmaqla konsolidə edilmiş maliyyə hesabatlarına dair qeydlərdən ibarət olan maliyyə hesabatlarının auditini apardıq.

Qrupda tətbiq edilən mühasibat uçotu qaydalarının Maliyyə Hesabatlarının Beynəlxalq Standartlarına (MHBS) və Mühasibat Uçotunun Beynəlxalq Standartlarına (MUBS) uyğunluğunun dəyərləndirilməsini apararaq cari tətbiq olunan uçot siyasətinə uyğun yeni MHBS və MUBS üzrə tövsiyyələrin verilməsini təmin etdik.

Bizcə, qupun əlavə edilmiş maliyyə hesabatları əksər əhəmiyyətli aspektlərdə Maliyyə Hesabatlarının Beynəlxalq Standartlarına (MHBS-yə) uyğun hazırlanmışdır.

Şərti rəy üçün əsaslar

Biz, auditi Beynəlxalq Audit Standartlarına (BAS-lara) uyğun apardıq. Bizim həmin standartlar üzrə öhdəliklərimiz hesabatımızın “Maliyyə hesabatlarının auditi üzrə auditorun məsuliyyəti” bölməsində təsvir olunur. Mühasiblər üçün Beynəlxalq Etika Standartları Şurasının “Peşəkar mühasiblərin etika məcəlləsi”nə (“MBESŞ Məcəlləsi”) uyğun olaraq biz PHŞ-dən müstəqilik və biz MBESŞ məcəlləsinə uyğun olaraq etika ilə bağlı digər öhdəliklərimizi yerinə yetirmişik. Bizcə, əldə etdiyimiz audit sübutu auditor rəyinin bildirilməsi üçün yetərli və müvafiq əsası təmin edir.

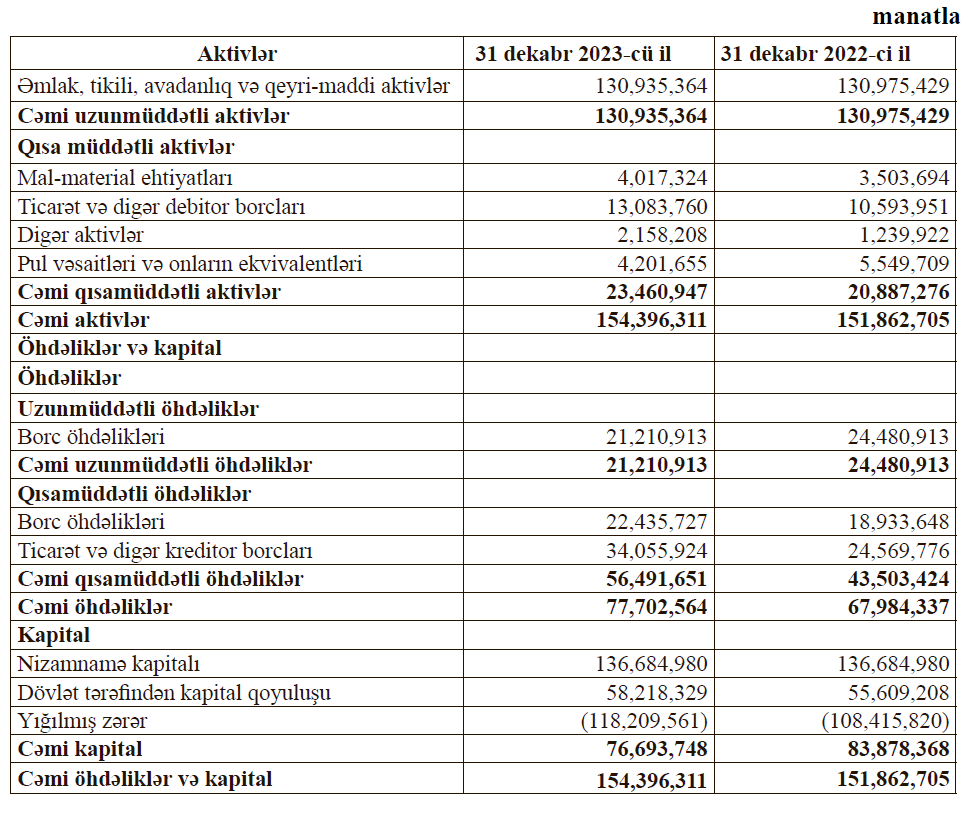

Biz, 2023-cü il dekabrın 31-dən sonrakı dövrdə qrupun auditoru təyin edildiyimiz üçün 31 dekabr 2023-cü il və 31 dekabr 2022-ci il tarixlərinə mal-material ehtiyatlarının fiziki sayılması prosesini müşahidə etməmişik. Bu səbəbdən maliyyə hesabatlarının tərkibində 31 dekabr 2023-cü il və 31 dekabr 2022-ci il tarixlərinə müvafiq olaraq 4,017,324 AZN və 3,503,694 AZN dəyərində göstərilmiş mal-material qalıqları üzrə maliyyə məlumatlarının tamlığı ilə bağlı rəy bildirə bilmirik.

Bu göstərilənlərin əlavə olunmuş maliyyə hesabatlarına təsiri nüfuzedici deyildir. Bizim rəyimiz yuxarıda qeyd edilən məsələ ilə bağlı şərtlənir.

İzahedici qeyd:

Biz , diqqəti əlavə edilmiş maliyyə hesabatlarının 23 saylı maliyyə risklərinin idarə edilməsi qeydinə veririk. Həmin qeydin “Likvidlik riski” bölməsində göstərildiyi kimi, qrup 31 dekabr 2023-cü il və 31 dekabr 2022-ci il tarixlərinə on iki aylıq dövr üzrə müvafiq olaraq, 47,687,169 AZN və 35,552,675 AZN məbləğində mənfi məcmu likvidlik boşluğuna malik olmuşdur. Bunun səbəbi 12 aylıq dövrdə ödənilməli olan borc öhdəlikləri , ticarət və digər kreditor borclarının qurupun maliyyə aktivlərindən daha artıq olmasıdır.

Qurupun rəhbərliyi hesab edir ki, qrup dövlət əhəmiyyətli fəaliyyətlə məşğul olduğu üçün növbəti on iki ay ərzindəki dövrdə kreditorların həmin vəsaitləri geri tələb etməsi halında bu vəsaitlərin ödənilməsində qrupa dövlət tərəfindən dəstək göstəriləcəkdir.

Digər Qeyd

Qrupun 2022-ci il dekabrın 31 -də bitən il üzrə MHBS-ə uyğun hazırlanmış konsolidə edilmiş maliyyə hesabatları digər auditor tərəfindən audit edilmiş və həmin auditor bu maliyyə hesabatları üzrə şərti rəy bildirmişdir.

Maliyyə hesabatlarına görə rəhbərliyin və iqtisadi subyektin idarə edilməsinə cavabdeh olan səlahiyyətli şəxslərin məsuliyyəti

Rəhbərlik ,qrupun maliyyə hesabatlarının MHBS-yə uyğun olaraq hazırlanmasına və düzgün təqdim edilməsinə, habelə saxtakarlıq və yaxud səhv nəticəsində yaranmasından asılı olmayaraq, əhəmiyyətli təhriflərin olmadığı maliyyə hesabatlarının hazırlanmasına zəmin yaradan zəruri daxili nəzarət sisteminin təşkilinə görə məsuliyyət daşıyır.

Rəhbərlik, qrupun fəaliyyətinin fasiləsiz davam etdirilməsinin qiymətləndirilməsi və fəaliyyətin fasiləsizliyi ilə bağlı məlumatların açıqlanmasına, habelə fəaliyyətin fasiləsizliyi prinsipinə əsasən maliyyə hesabatlarının hazırlanmasına görə məsuliyyət daşıyır.

Rəhbərlik, qrupun maliyyə hesabatlarının hazırlanması prosesinə nəzarət üçün məsuliyyət daşıyır.

Maliyyə hesabatlarının auditi üzrə auditorun məsuliyyəti

Bizim məqsədimiz ümumiyyətlə maliyyə hesabatlarında fırıldaqçılıq və ya səhv nəticəsində əhəmiyyətli təhriflərin olmamasına kifayət qədər əminlik əldə etmək və rəyimiz daxil olan auditor hesabatını təqdim etməkdir. Kifayət qədər əminlik əminliyin yüksək dərəcəsini ifadə edir, lakin BAS-lara uyğun aparılmış audit nəticəsində mövcud olan bütün təhriflərin üzə çıxarılmasına zəmanət vermir. Təhriflər ,fırıldaqçılıq və ya səhv nəticəsində əmələ gələ bilər və fərdi və ya məcmu halda götürülməklə hazırkı maliyyə hesabatlarının əsasında istifadəçilərin qəbul edəcəyi iqtisadi qərarlara təsir göstərmələrini ehtimal etməyə əsas olacağı halda əhəmiyyətli hesab olunur.

BAS- lara uyğun aparılmış auditin bir hissəsi kimi biz audit zamanı peşəkar mühakimə və peşəkar skeptisizm tətbiq edirik. Biz həmçinin:

• Maliyyə hesabatlarında fırıldaqçılıq və ya səhv nəticəsində əhəmiyyətli təhriflərin olması risklərini müəyyən edir və qiymətləndirir, həmin risklərə cavab olaraq audit prosedurlarını layihələşdirir və həyata keçirir, eləcə də rəyimiz üçün əsas yaratmaq məqsədilə kifayət və münasib olan audit sübutunu əldə edirik. Fırıldaqçılıq nəticəsində yaranmış əhəmiyyətli təhriflərin aşkar edilməməsi riski səhvlər nəticəsində yaranmış əhəmiyyətli təhriflərin aşkar edilməməsi riskindən yüksəkdir, çünki fırıldaqçılığa gizli sözləşmə, saxtakarlıq, bilərəkdən səhv buraxma, yanlış təqdimat və ya daxili nəzarət qaydalarına əməl olunmaması daxil ola bilər.

• Müəyyən şəraitdə münasib olan audit prosedurlarının işlənib hazırlanması məqsədilə auditə aid olan daxili nəzarət elementləri haqqında anlayış əldə edir, lakin bu zaman Qrupun daxili nəzarət sisteminin səmərəliliyi haqqında rəy bildirmək məqsədini güdmürük.

• Rəhbərlik tərəfindən istifadə edilmiş uçot prinsiplərinin münasibliyini, uçot təxminlərinin və əlaqəli açıqlamaların əsaslılığını qiymətləndiririk.

• Rəhbərlik tərəfindən mühasibat uçotunun daim fəaliyyətdə olan müəssisə konsepsiyasının tətbiqinin münasibliyi və əldə edilmiş audit sübutlarına əsaslanaraq Qrupun daim fəaliyyətdə olan müəssisə kimi fəaliyyətinə davam etməsi ilə bağlı əhəmiyyətli şübhə doğuran hadisə və ya şəraitlərlə əlaqədar mühüm qeyri-müəyyənliyin olub-olmaması haqqında nəticə çıxarırıq. Mühüm qeyri-müəyyənliyin mövcud olduğu qənaətinə gələcəyimiz halda, biz auditor hesabatımızda maliyyə hesabatlarındakı əlaqəli açıqlamalara diqqəti yönəltməliyik və ya, əgər bu cür açıqlamalar qeyri-münasib olarsa, rəyimizə düzəliş etməliyik. Lakin gələcək hadisə və ya şəraitlər Qrupun daim fəaliyyətdə olan müəssisə kimi fəaliyyətinə davam etməməsinə gətirib çıxara bilər.

• Məlumatların açıqlanması da daxil olmaqla maliyyə hesabatlarının ümumi təqdimatı, strukturu və məzmununu, eləcə də maliyyə hesabatlarının müvafiq əməliyyat və hadisələri düzgün təqdim edib-etmədiyini qiymətləndiririk.

Biz Qrupun idarə olunmasına cavabdeh şəxslərin nəzərinə digər məsələlərlə yanaşı, auditin planlaşdırılmış əhatə dairəsi, vaxtı və əhəmiyyətli audit nəticələri, o cümlədən audit zamanı daxili nəzarətdə müəyyən etdiyimiz hər hansı əhəmiyyətli çatışmazlıqları çatdırırıq.

Biz həmçinin Qrupun idarə edilməsinə cavabdeh olan səlahiyyətli şəxslərə bəyanat veririk ki, müstəqilliyə və müstəqilliyimizə təsir etməsi əsaslandırılmış şəkildə güman edilən bütün əlaqələr və digər məsələlərə, habelə müvafiq olduğunda əlaqəli qorunma tədbirləri haqqında məlumat verməyimizə dair müvafiq etik normalarına riayət etmişik. Qrupun idarə edilməsinə cavabdeh olan səlahiyyətli şəxslərin nəzərinə çatdırılmış məsələlərdən biz cari dövr üzrə maliyyə hesabatlarının ən əhəmiyyətli və bu səbəbdən əsas audit məsələləri olanları müəyyən edirik. Bu məsələnin ictimaiyyətə açıqlanmasına qanun və ya qaydalarla yol verilmədiyi halda və ya, çox nadir hallarda, məsələ haqqında hesabatda məlumat vermənin mənfi təsirlərinin onun ictimaiyyət üçün faydalarından çox olacağı əsaslandırılmş şəkildə güman edildiyinə görə biz bu məsələ haqqında hesabatımızda məlumatın verilməməsini qərara almadığımız halda, biz bu məsələləri auditor hesabatımızda təsvir edirik.

“Abacus Audit and Consulting” MMC

17 sentyabr 2024-cü il

Bakı, Azərbaycan Respublikası

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)